- 城市:全国

- 发布时间:2015-09-15

- 报告类型:市场报告

- 发布机构:克而瑞

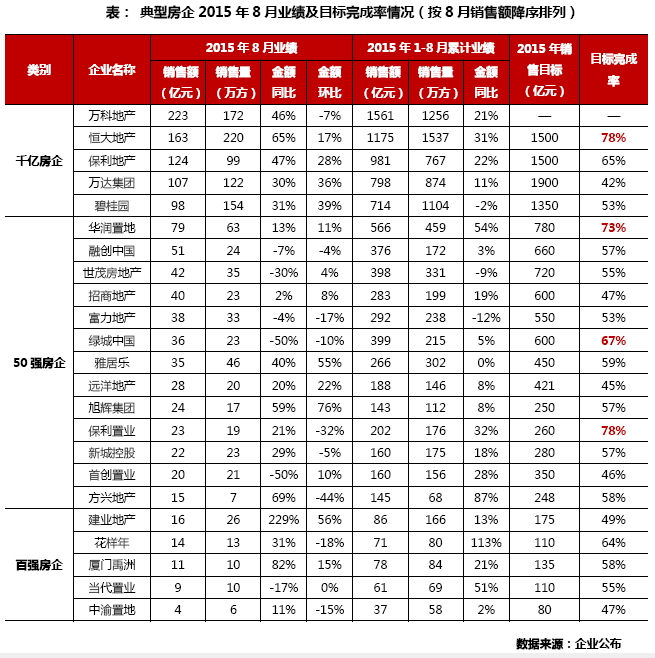

从已公布8月业绩的房企表现来看,呈现明显分化。首先,销售金额差距拉大,体现在千亿房企梯队,万科遥遥领先,截止到8月底,其销售金额已达 1561亿元,远超其他房企;其次,销售目标完成率有高有低,部分房企业绩完成情况良好,收官在望,而部分还不足50%,销售压力较大。

总结:典型房企销售分化明显,三成房企面临目标压力

总体来看,典型房企单月销售普遍好于上月及去年同期。其中,业绩相对出色的房企涉及万科、恒大、旭辉及建业。千亿房企而言,万科、恒大分居一、 二,前者保持单月200多亿元销售节奏,8月再度实现223亿元,同比增长46%,后者则实现163亿元销售额,同比大增65%。旭辉为50强房企中业绩 上涨的典型,达成销售金额24亿元,同环比分别增长59%及76%,旭辉500亿元销售货值主要集中于下半年入市,且出击改善需求,销售增长与推案节奏相 关。50强之后的百强房企中,建业8月销售金额同比3倍增长,环比增长56%,在该梯队房企中处于领先。同时,累计数据来看,典型房企业绩好于2014年 同期。

值得注意的是,当下房企销售已现明显分化:

1、各梯队内房企销售差距拉大,千亿房企最为显著。不同梯队格局中,房企销售存在较大差距,千亿房企表现突 出。可以看到,根据《2015年上半年中国房地产企业销售TOP100》排行榜,在年中时,榜首万科与排名第七的碧桂园销售金额差距在540亿元,而至8 月底,万科与碧桂园的金额差距则达到847亿元,随着金九银十到来,房企入市节奏加快,这个差距可能还将进一步加大。此外,50强房企梯队中,选取 TOP11-20的房企做对比,可见明显变动,年中时,招商高出金地约3亿元,而如今金地较招商多42亿元,同时雅居乐与保利置业的金额差距从年中时47 亿元增加至目前的64亿元。

2、销售目标完成率高低不平,三成房企完成度不足50%。截止到8月底,2015年已过三分之二的时间,按 照通常的销售进度,目前房企销售目标完成率达50%以上方属正常,而不足50%的房企后期销售面临较大目标压力。典型房企而言,目标完成率同样呈现分化, 其中,有4家房企目标完成率达到67%及以上,涉及恒大、华润、绿城与保利置业,营销上的出色或产品适销对路是这部分房企表现优秀的促因。不过,我们也看 到还有三分之一的房企目标完成率不足50%,这些房企或因销售目标定的偏高,或存在产品结构问题,若没有抓住“金九银十”的契机,则难以完成预定销售目标。

展望:三季度TOP10门槛有望达到500亿元

进入9月份,我们将于9月30日发布《2015年前三季度中国房地产企业销售TOP100》榜单,参考房企已公布的8月份业绩情况,对于前三季度房企销售格局,我们可以有大致的判断。

1、最受关注的TOP10房企门槛再提升,有望达到500亿元

从对房企8月业绩的分析中,千亿级别房企已表现出霸气之处,虽然另外两家千亿房企绿地、中海未有公开业绩,但可以肯定业绩排名不会超出前七。在 2015年上半年金额榜单中排名第8-10位的房企,有华润、世茂公布首8月业绩,分别为566亿元和398亿元,另外一家华夏幸福最新的业绩情况是截止 到上半年的301亿元,那么第10名在世茂与华夏幸福中产生是大概率事件。结合两家房企2015年以来单月销售普遍在50亿元以上、已公布业绩房企8月销 售好于7月两方面因素,我们判断,至9月底,不管是世茂,还是华夏幸福,前三季度的销售金额均有望达到500亿元。

2、排名11-20的房企业绩增长的同时内部名次有不小变动

目前在2015年上半年金额榜中排名处于11-20的房企已有7家公布了8月业绩情况。相比于去年同期,这7家房企销售金额普遍增长,其中保利 置业的增幅超过30%,随着9月份业绩冲刺,前三季度处于该梯队的房企销售将进一步增长。此外,我们注意到在年中排名靠近的房企,如招商和金地(上半年分 别为第15名和第16名),现在销售格局发现逆转,且销售额差距加大,所以,仅剩下一个月的时间,排名处于11-20的房企内部名次会有不小变动。

3、排名20-100的房企格局大变化,黑马房企易诞生于此

排名处于20-100的房企多数为中小房企,与大型房企相比,这部分房企(尤其是排名处于30强之后的房企)易受到市场波动和布局策略影响,整 体销售格局也随之起伏不定,房企名次上的变动更是屡见不鲜。不过,也正是因为如此,处于该梯队的房企容易诞生黑马房企,由于抓住与市场行情相符的销售战 略,在同等规模房企愁于如何去存化时,这类房企在市场中如鱼得水,一方面是产品迎合中高端改善客群,适销对路,可带来不错销售,另一方面则因布局集中供求 关系较好的一二线城市,踏准当地市场销售节奏,业绩有保证。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元