市场 2024-07-01 11:20:50 来源:丁祖昱评楼市

持续释放的政策利好,使市场逐渐有企稳的迹象。

在6月的最后一周,上海、深圳、南京都连续出现项目的热销,其中中海在深圳和上海的项目都出现了难得的开盘即售罄的场面。绿城和华发在南京合作的金陵月华项目首开就触发摇号,成为今年南京河西单价7万元以上高端市场的第一个摇号项目。

今年以来,房地产市场整体仍处于弱势整理阶段。一季度,新房市场供应和成交双双处于低位,进入二季度之后,市场继续维持低位震荡。

5月17日开始,从中央到地方,新政利好持续落地,叠加房企年中冲刺,6月成交终于止跌企稳。

从最近几个逆势热销的项目来看,都位于所在城市的强势区域,且板块内供应稀缺,并拥有核心资源优势。开发商都是央国企或有相关背景,这几个项目也都是这些房企产品力的代表之作,多重因素叠加,成就了项目在当前市场环境下的逆势热销。

6月27日,整体市场正处量价深度下探的南京突然“火了”:总价1320万起步的绿城华发·金陵月华突袭夜开,174组家庭争抢116套房,首开即摇号。

6月28日,位于深圳的中海·深湾玖序和位于上海的中海·领邸玖序先后开盘,销售额分别高达100.2亿和66.38亿元。

中海今年第一个热销的项目,位于上海新天地(12.920, -0.06, -0.46%)的中海·顺昌玖里6月又加推49套风貌别墅,开盘即售罄。今年3月,该项目的高层住宅以开盘当天196.5亿元的销售额,刷新了中国房地产开盘纪录。

从这些热点项目来看,占据城市核心区域是它们最大的共同点。

首先,刷新中国房地产开盘纪录的中海·顺昌玖里,位于上海新天地,属于历史风貌保护项目,该项目是整个新天地板块当中首发的低密度产品,上海核心区位这类产品长期断供,同时上海又有相当一部分预算充足购买力较强的人群持币多年,就等城市核心板块更高品质的项目入市。

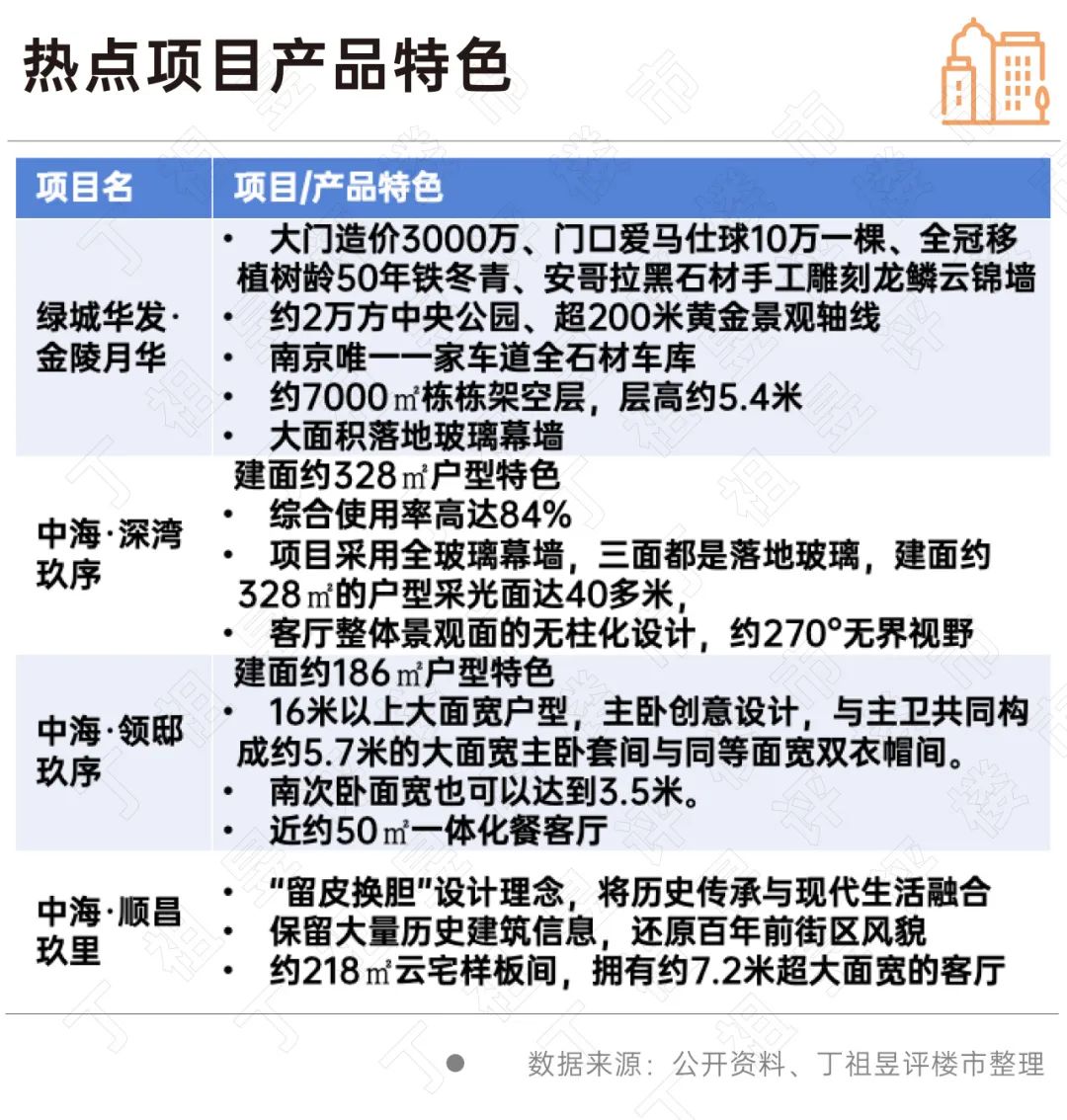

顺昌玖里拥有高层及别墅两种房源,其中高层房源均价17.2万元/平方米,套均总价4000万/套,开盘时间为2024年3月,首开完成后,别墅房源于2024年6月加推,49套建面约285-545㎡的风貌别墅,均价29.8万元/平方米,开盘即售罄。

与之对比的是上海领邸玖序,房源户型为147-210平方米高层公寓,备案均价14.6万元/平方米,其中总价最低的一套为1494万,最高的一套为3383万元。该项目开盘时间避开了3月顺昌玖里高层集中推盘期间,于2024年6月开盘,当天完成清盘,

从这两个项目的安排可以看出,顺昌玖里与领邸玖序客群有明显的差异,推盘节奏也采取了3月传统小阳春及6月年中冲刺分别入市。

其次,位于南京河西中的绿城华发·金陵月华,是近几年南京难得的大体量低密地块,也是南京最后一批限价摇号地块,它位于河西中发展最成熟也是公共资源及配套最集中的位置,紧邻长江以及中国长江沿岸最大的生态公园绿博园。2024年上半年,南京少见入市的高端改善新盘。

据了解,绿城华发·金陵月华获批备案均价7.56万元/平方米,是南京最高全盘备案价格。此次首开首推三栋高层共计116套房源,户型建面约205、240、270平方米,单价最高约81878元/平方米,单价最低约64018元/平方米,在首开9.2折优惠下,超50%房源成交价“6”字头,即最低总价1200万起。相较周边不少二手房价格出现倒挂趋势。

最后,中海·深湾玖序位于南山区深圳湾超级总部基地,该片区住宅很稀缺,2001年佰仕达拿下红树西岸地块后,多年来深圳湾超级总部基地就没有再推出过新住宅地块,该楼盘也成为了深圳湾超级总部基地近22年来第一宗住宅用地。

不仅如此,深湾玖序项目地块于2023年6月竞得,该地块在出让时就不限制户型比例,不受“7090”政策限制,而深圳正式发布停止执行《关于按照国家政策执行住宅户型比例要求的通知》的通知时间为2024年3月26日,这意味着,深湾玖序是目前深圳唯一可售的纯粹大户型项目。

该项目的毛坯备案均价约13.3万元/平方米,打破了深圳此前新建商品房最高每平方米13.2万元的纪录。提供196平方米、252平方米和328平方米超大户型,总价区间从约1976万元-1.09亿元/套,客群覆盖面较广,极大程度覆盖了想要在深圳湾超级总部基地置业的人群。

除了区域优势之外,这些热销项目几乎都是“卷王”。

这几个项目的共性主要有三点:产品都在同区域里卷出了新高度;产品都在创新和升级方面做了大量的研究和努力,并且获得了市场的认可;房企都通过这些项目实现了自身产品力的提升。

绿城华发·金陵月华几乎不计成本做产品。项目整盘备案均价刺破了南京新房价格天花板,可以说是对金陵月华产品价值的最高官方判定。

其整个项目的打造也没有辜负市场的高期待,稀缺的资源、极致的产品,再加上大师团队,整个项目可以说无论从项目区位、地块规模、社区尺度,到景观叠度、用材奢度、建筑精度、户型舒度、服务广度上,都在全面超越引领市场。

绿城华发·金陵月华大门实景图

如120米艺术馆级华盖造型大门造价高达3000万、400余块安哥拉黑石材手工雕刻龙鳞云锦墙带来归家的仪式感,约2万方中央公园、超200米黄金景观轴线让回家的道路宁静典雅。此外,还有约7000㎡层高约5.4米架空层、大面积落地玻璃幕墙,绿城华发·金陵月华产品创新密度之高,成本之高昂,使其当之无愧拥有南京最高全盘备案价格。

更让人意想不到的是,即使如此,绿城华发·金陵月华仍愿意放下身段打折,让人感到诚意满满。

绿城华发·金陵月华实景图

“玖序”系是中海战略顶线作品系,以考究为序,深湾玖序是中海新一代奢享产品系的首发作品。2023年,中海地产分别在北京中信城、上海徐汇滨江、深圳深超总、南京河西滨江各斩获一宗百亿级别的城市核心宅地,几乎都在今年的6、7月份,开创“玖序”系集中入市。

“玖序”系以“内外兼修”的考究空间精研,沉淀生活丰盈与自由的松弛底色,共鸣当代高净值人群对松弛感的向往与追求。

中海·深湾玖序示意图

从深圳和上海的项目来看,无论深湾玖序还是领邸玖序都是TOD项目,是充分理解地脉文化后的城市地标级产品。

中海产品一向推崇并卓著实践的归家礼序,在“玖序”系再次得到升华,深湾玖序共设立了首层双社区隐奢大堂、二层花园大堂、二层私邸归家大堂等立体三重社区归家大堂;领邸玖序采用隐奢景墙门头,苹果店式通透的玻璃立面单元大堂,融汇掐丝珐琅传统装饰工艺,呈现当代与经典共生的气派大堂。奢华的地下车马厅,更为归家的每一步,加冕生活的仪式感。

从产品本身来看,两者都拥有极大的面宽和采光,其中深湾玖序建面约328㎡户型综合使用率高达84%,项目采用全玻璃幕墙,三面都是落地玻璃,采光面达40多米,客厅整体景观面的无柱化设计,拥有约270°无界视野。

中海·领邸玖序

概念体验间实景图

领邸玖序与其他现代户型设计有所不同,186㎡户型虽然同样拥有整体约16米以上的大面宽,但领邸·玖序敏锐地捕捉到在现代户型设计中常常为追求更大的餐客厅尺度,而让原本应该舒适宜人的卧室空间一再被挤压。因此对整体面宽进行空间的整体规划,对主卧进行创意化设计,让约3.6米面宽主卧,与配置浴缸的南向主卫,共同构成约5.7米的大面宽主卧套间,同时南向次卧也可以达到约3.5米的面宽套房尺度,真正做到双卧套房。

值得注意的是,南京和深圳与上海不同,2024年以来,上海整体市场相对平稳,据不完全统计,上半年开盘项目达93个,其中认购率80%以上的项目就有19个,占比约20%。

南京和深圳开盘项目约65和30个,其中认购率超过50%的仅约2个,再加上绿城华发·金陵月华和中海·深湾玖序也仅3个。

尤其是南京,已经从热点城市中明显“掉队”。CRIC监测数据显示,2023年南京商品住宅成交面积仅649万平方米,与2021年相比,下降了48%,成交规模明显缩量。去化周期来看,截止2024年5月,南京商品住宅去化周期已经拉长至22个月,同属长三角二线城市的杭州、合肥商品住宅去化周期均在10个月以下。

在这样的背景下,绿城华发·金陵月华仍能获得热销实属难得。

这一方面是受政策利好,另外一方面也要归功于企业积极营销,才能这逆势中热销。

5月17日,央行将首套、二套房首付比例下限再下调5个百分点,调整后分别为15%、25%。同时取消房贷利率政策下限。此后据统计,山东、福建、河南等超22个省份已经落地执行,全国超过200个城市15%首套房最低首付比例,全国超250城已取消房贷利率下限。

从目前南京、深圳的首付比例和房贷利率来看,南京已与“5·17新政”一致,为首套15%、二套25%,取消房贷利率下限,深圳与上海保持一致,为首套30%、二套30%,房贷利率首套LPR-45BP,二套LPR-5BP。

受其利好影响,南京和深圳6月成交不同程度环比上升,但同比仍保持低位。

绿城华发·金陵月华和中海·深湾玖序便是顺应政策利好,积极营销,最终成功热销的典型。如绿城华发·金陵月华政策利好下,极大程度加快推盘进度,8个月即开盘,首开9.2折,折后50%房源价格低于周边同类二手房,最终逆势翻红。

我们认为,当前整体市场仍然处于低位震荡阶段,市场分化明显,房企之间、城市之间、板块之间的差距都在不断拉大。

在整体市场承压的环境下,购房者对产品的要求也越来越高,这也对房企的产品力不断提出新的要求,房企也不得不顺应市场需求的变化,在项目的规划建设、户型创新及景观配套等方面持续“加码”。

目前市场上热销的项目,除了地段不错、定价合理外,产品几乎都是区域内的“卷王”,他们不仅在户型的精装设计及用材上不断卷出新高度,在景观、立面、地库、会所等客户可见的区域范围内,也都无一不卷。

对于销售不佳的项目来说,这是很好的示范,对于扭转当下的市场环境、恢复市场信心也将带来积极正面的影响。市场随供需而变,项目的热销,不仅仅是量的体现,更是质的提升。

同时,这些项目的热销,也在一定程度上反映了市场信心正在逐步修复。5月份以来,从中央到地方,楼市政策都有明显的优化和松绑,CRIC的监测数据显示,典型城市6月商品住宅成交表现较5月有所回暖,30个监测城市成交规模为1157万平方米,虽然同比仍下降26%,但环比微增2%,说明市场成交逐渐企稳,政策已初见成效。

我们也要看到,无论是市场的复苏还是信心的恢复,基础都还比较薄弱,除一线城市和几个热点二线城市能维持弱复苏的走势外,其余城市大概率仍将延续筑底企稳的态势。

如何盘活闲置存量土地?自然资源部出台18条新政

2024-06-28鼓励开发,促进转让,规范收购收回。北京购房政策再优化:首套房最低首付比例降至20%

2024-06-27住房需逐渐释放,市场企稳可期。主管部门:保交房是当前促进房地产市场平稳健康发展的首要任务

2024-06-26保交房政策节奏加快。2024年五月房地产大事件盘点

2024-06-25回顾,是为了更好的前行!广东江门拟收购商品房用作保障性住房

2024-06-25根据公告,征集范围为江门市蓬江区、江海区、新会区、台山市、开平市、鹤山市、恩平市行政区域内已建成未出售的商品房项目。财政部:前五月国有土地使用权出让收入12810亿元,同比下降14%

2024-06-25在土地和房地产相关税收中,契税2326亿元,同比下降8.7%;房产税2086亿元,同比增长20.1%。报告:5月土地市场供需规模环比“三连增”

2024-06-24整体热度持续下降。去库存再提速!存量房收购扩围至县城

2024-06-21有利于推动已建成存量商品房去库存、助力市场健康发展。

- 11:12

- 11:10

- 11:08

- 11:05

- 11:04

- 10:59

- 10:35

- 10:33

- 10:28

- 10:25

- 10:04

- 09:43

- 09:34

- 09:31

- 09:26

- 09:24

- 08:42

- 08:36

- 08:25

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |