土地 2023-07-21 08:41:35 来源:丁祖昱评楼市

今年国家住房租赁政策动作频繁,从中央到地方,一系列政策“组合拳”全力保障租赁市场发展。

上半年全国各城市一共出台了租赁相关政策102条,涉及金融税收、权益保障、市场监管以及租赁供应等各个方面。其中,租赁供应类的政策数量占比高达46%。

尤其是金融支持力度不断加码,金融税收的政策数量占比16%,金融创新进程加速,住房租赁行业也逐渐从机构化、规模化走向金融化。

各城市也相继明确了2023年度的筹集目标、筹集方式以及目标拆解。由于今年集中供地从“双集中”变为“集中预告、分批挂牌”, 各个城市因城施策,确保完成租赁住宅的筹建目标。

由于上半年房地产市场整体走弱,除少数如上海和深圳等城市仍规定部分地块需配建或自持外,大部分城市都减少了涉宅地块捆绑配建和自持租赁住房的供应,因此,上半年全国重点22 城新增租赁住房总体供应持续降低。

越来越多的城市相继采取存量新建或改造等其他方式完成新增租赁住房用地供应计划。

今年上半年,全国重点22城共成交新增租赁住房建面约161万平米,预计未来可向市场提供约3.22万套租赁住房(按套均面积50平米计算),这些地块都被各地相继用来建设保障性租赁住房或公租房。

根据各地公布的规划,“十四五”时期,全国40个重点城市初步计划新增保障性租赁住房650万套(间)。

上半年,22城供应了共49宗涉租地块,涉租总建面约161万平米,总体供应量较2022年同期下降了40.6%,按套均面积50平米计算,预计未来可提供约3.22万套新建租赁住房,各地明显减少了新增保障性租赁住房的供给。

在今年1月召开的全国住房和城乡建设工作会议上,提出保障性租赁住房的建设工作仍是房地产行业今年的重点工作之一,新建保租房仍是解决青年人和新市民住有所居的重要方式。

2021年自然资源部“两集中”供地文件中明确提出,重点城市在年度供地计划中要单列租赁住房用地,且占比一般不低于10%。

当年,多地在年度土地供应计划中单列租赁住房用地,占比一般不低于10%。经过两年的发展后,今年22城对租赁住房用地供应进一步优化,仅北京、上海等4城租赁住房用地供应计划占比超10%,大多数城市占比不超过6%,涉租用地供应减少。

供应涉租用地城市则由2022年上半年同期的14城下降至9城,且除上海外,另8城涉租用地供应量均有所下降。

从各城的完成进度看,上海上半年成交涉租用地面积约59公顷,完成了32.8%的涉租用地供应计划;福州、合肥、宁波均成交多宗纯租赁地块,完成进度在10%-25%之间;北京、沈阳等多城上半年未在招拍挂市场上出让涉租用地。

22城中,上海主要通过招拍挂及协议出让的方式供应了体量规模较大的纯租赁地块,成交建面约104万平米;深圳以竞自持和拿地配建的方式供应租赁住房地块,成交建面约14.22万平米,涉租用地占比较高,约占涉宅建面的18.83%。

整体来看,上半年22城成交的租赁住房建面占比较低,仅占3.44%,但相比2022年全年租赁建面的占比仍有所提升。

随着今年集中供地由“一年不超过三次”改为“多频次、单次数量减少”,上半年各地最新的土拍条件中,大多数城市都相继取消了自持或配建租赁住房地块,仅沈阳仍需竞自持。深圳地最新的土地竞拍规则中,也把“竞自持保租房”改为“竞现房销售面积”。

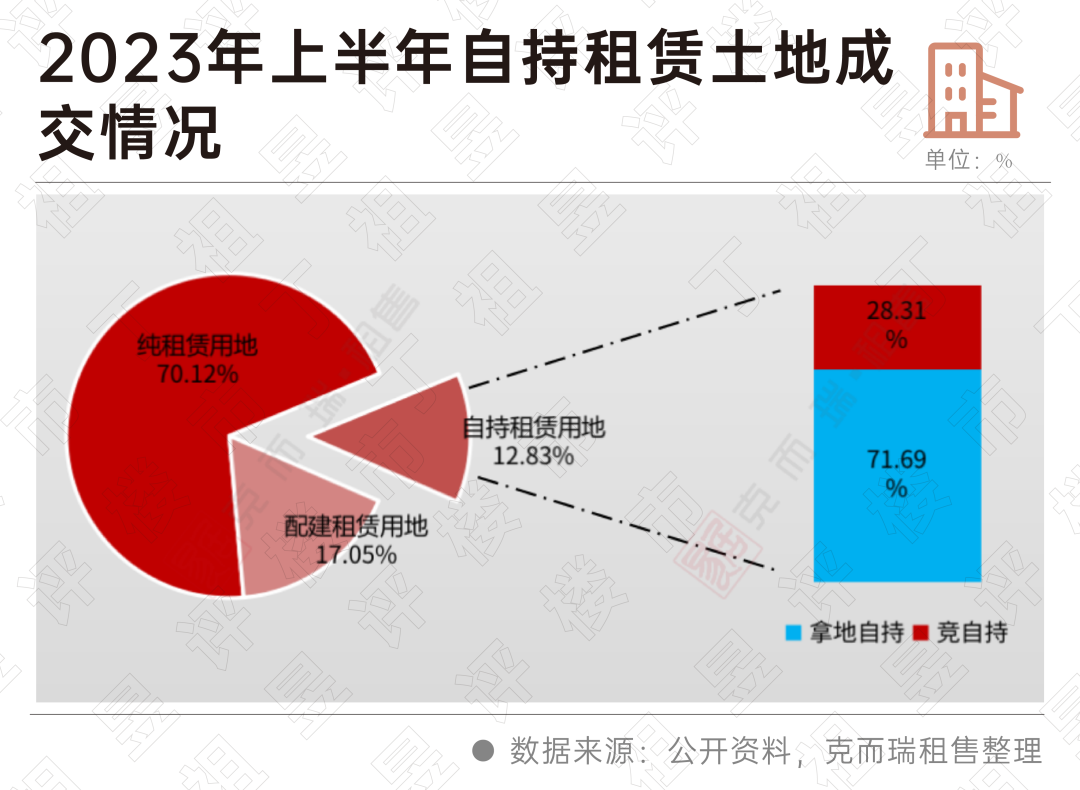

具体来看,22城上半年成交的161万平米租赁用地中,纯租赁用地占成交的大头,建面占比高达70.12%,配建租赁用地建面占17.05%,自持租赁用地建面占12.83%。

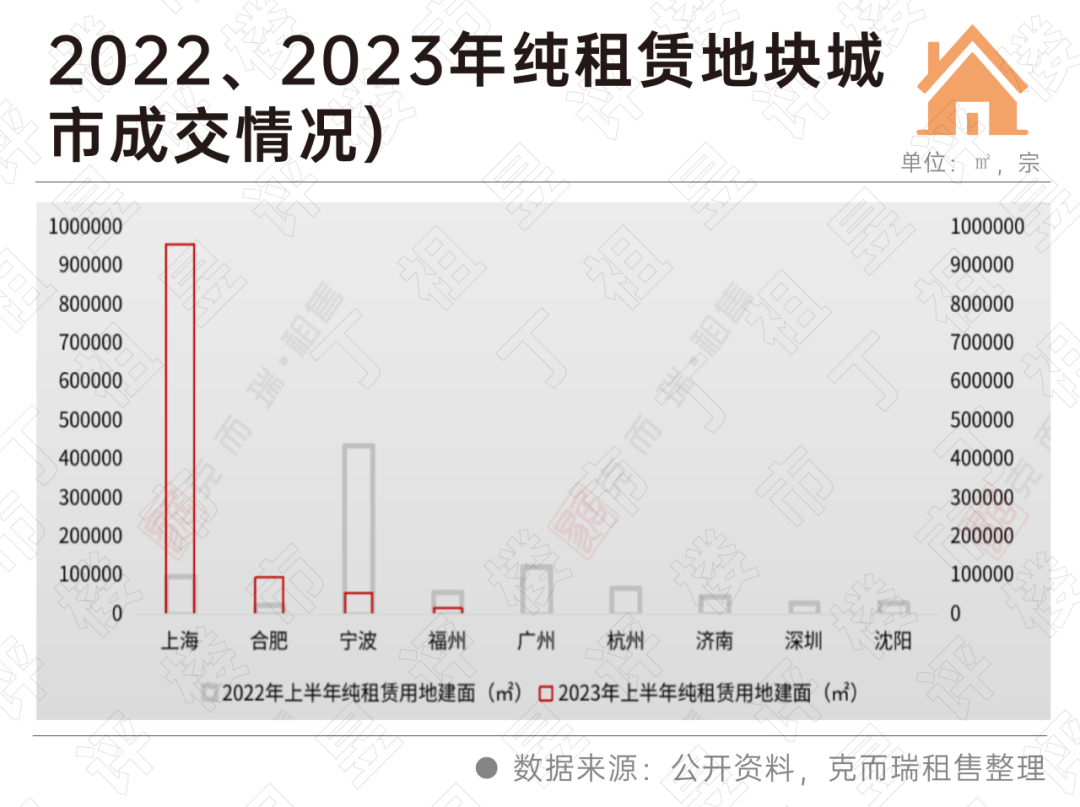

上半年22城纯租赁用地共供应13宗,规划建筑面积112.94万平米,与去年同期相比上升了23.2%。

其中,上海上半年纯租赁用地供应大幅提升,以协议定向出让的方式供应了10幅地块,并以建面超95.77万平米位居全国纯租赁用地供应第一,占比高达84%。合肥、宁波和福州等城市也有少量纯租赁地块供应。

但是,今年供应纯租赁用地的城市从去年同期的9城下降至4城,显示各地进一步减少了纯租赁用地的供应。

纯租赁用地能够集中供应大量房源,为城市吸引人才、留住人才。因此,在土拍市场遇冷的情况下,宁波、合肥和广州等城市仍然大量供应纯租赁用地,以保障新青年、新市民住有所居。

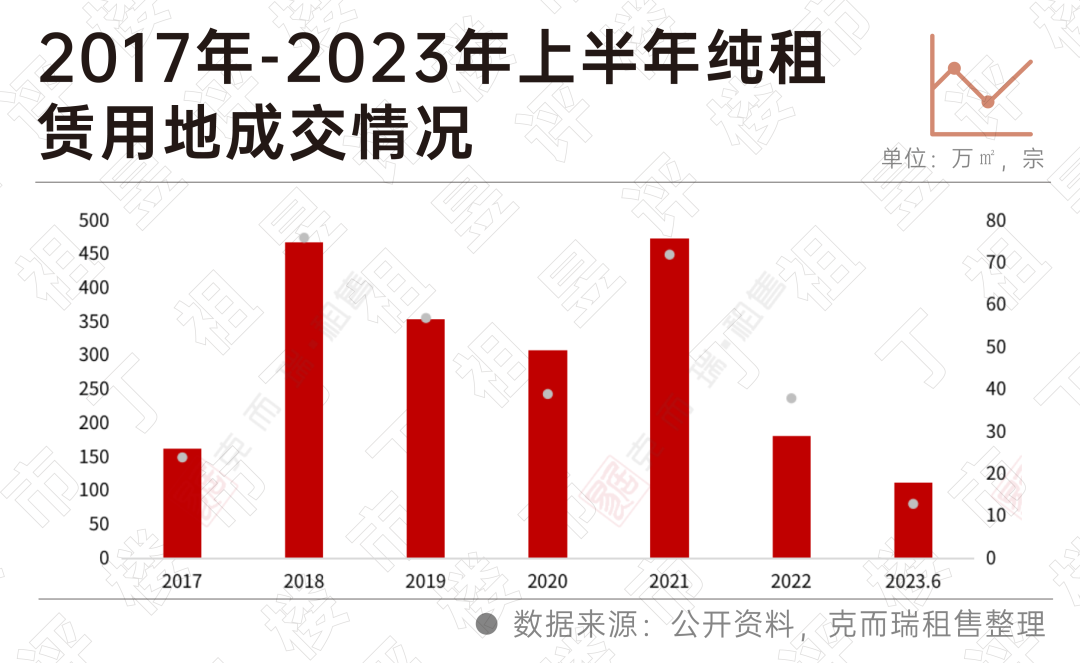

自2017年纯租赁地块供应以来,全国共成交纯租赁地块建面超2000万平米。并在2021年供应达到顶峰,单年供应达474万平米。之后的2022、2023两年供应量持续下滑。

同时,今年上半年配建和自持租赁用地的比例与去年同期相比进一步下降,一方面原因是,整体涉租用地供应量下降的同时,上海多幅纯租赁用地的协议出让又拉高了纯租赁用地的占比,导致配建和自持租赁用地的占比降低。

另一方面,随着房地产市场整体走弱,需配建和自持的涉租地块拿地成本相对较高,也使房企拿地意愿下降,在这种形势下,今年各地都相应减少了出让地块捆绑配建和自持租赁住房。目前,仅少数城市如上海和深圳等仍有部分地块需配建或自持租赁住房。

各地降低配建租赁住房地块出让的做法,减轻了房企拿地的资金沉淀,希望以此增强房企的拿地意愿。

今年已出让的配建租赁住房用地建面27.46万平米,同比下降68%,配建城市也由去年同期的12城减少至7城。

其中,武汉配建地块采取集中建设,上海各出让地块均要求配建5%的租赁住房,深圳和广州等城市成交的部分地块需配建一定面积或比例的租赁住房。

此外,青岛划拨配建租赁住房用地大幅减少,北京则无一宗配建租赁住房地块出让。

上半年22城共出让自持租赁住房用地20.66万平米,仅占涉租用地的12.83%。土地出让条件中还保留“竞自持”规则的城市进一步减少,长沙和广州等地则相继取消了“竞自持”。

自持租赁用地中,“竞自持”成交建面仅占28.31%,深圳部分地块仍保持“竞自持”规则,上半年深圳有一宗地块溢价触顶触发“竞自持”,成交建面达5.85万平米,开发商需自持5.85万方的租赁住房用地。福州、宁波等城市部分地块的住宅需100%自持用作租赁住房。

自2017年多地供应租赁住房地块以来,经过数年的建设期后,2023年迎来租赁住房入市的井喷期,将有大量新建大社区入市,为各地保障性租赁住房的需求提供了充足的供应。

上半年上海多宗纯租赁地块完成建设入市运营,新增房源量达1.75万套;北京利用集体用地建设租赁住房,多宗地块完成建设,下半年将入市运营。

此外,2021年以来,各城市陆续发布“十四五”保障性租赁住房筹建目标,部分二三线城市也承担较高的任务,很多城市将闲置的人才公寓、公租房、企业员工宿舍等存量房屋转化为保租房,租金也远低于市场化长租公寓。

与其他城市不同,北京租赁住房用地的供应中,集体用地的占比较高。自2012年1月国土资批复北京、上海作为集体建设用地建设公租房的首批试点城市之后,2017年和2019年又陆续新增了16个试点城市。

但是,各地经过数年的实践发现,集体用地建设租赁住房并不适用于每个城市。

从2023上半年的建设完成进度来看,北京已有多个集租房项目入市,下半年供应量不减;上海下半年将有一个集租房项目入市。除此以外,多个城市都只有一个集租房项目入市,部分城市的集租房项目还在建设中,还有少数城市没有一个集租房项目。

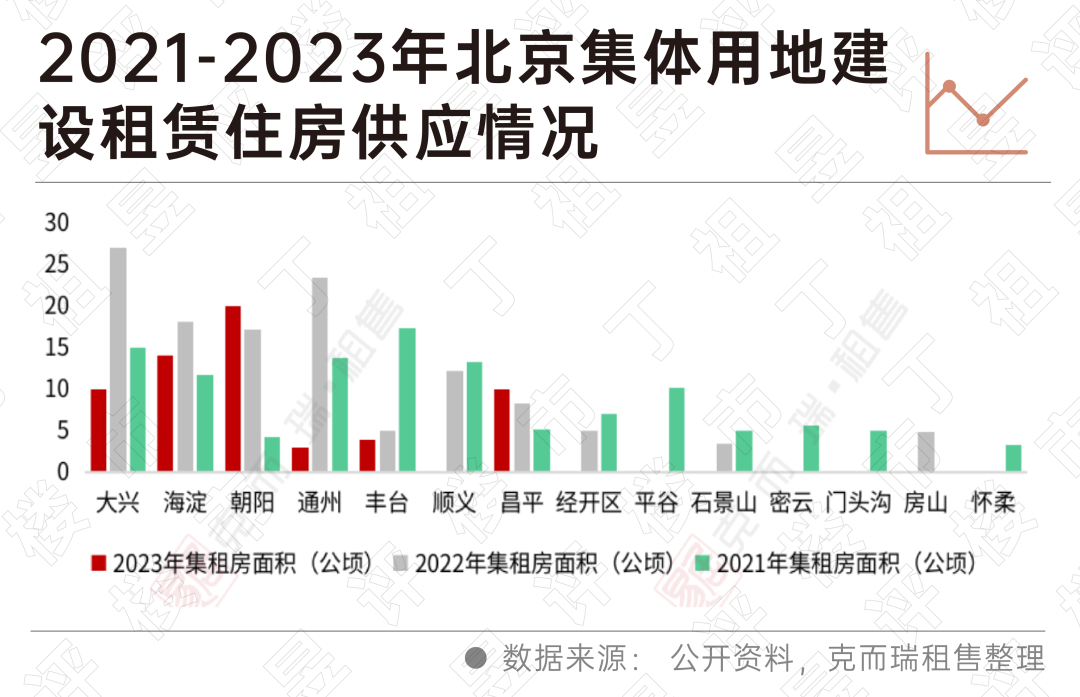

北京作为发展集体用地建设租赁住房较早的城市,政府支持力度较强,已经形成了完整的集租房建设体系。

在北京公布的2023年拟供应租赁住房项目中,集体用地建设租赁住房占近20%,拟供应用地面积约61公顷。

与2021、2022年相比,今年北京集租房的供应量已经大幅减少,供应项目也有所减少,主要分布于大兴、海淀和朝阳三个地区。

今年上半年北京最大的集租房入市,单个项目可提供约6500套(间),下半年预计还将有顺义区、房山区和通州区等多个区域的集租房项目完工入市运营。

集租房建设的主要困难在于土地所属为村集体,随着北京集租房政策的完善,未来北京将供应更多集租房,满足城市青年人和新市民的租赁需求。

受整体房地产行业复苏乏力的影响,各地减少租赁住房用地供应的趋势已不可避免。

可以预见,北京、上海和深圳等对租赁市场需求量大的城市,仍会以各种方式保证租赁住房的供应,满足租赁市场的需求。

对于经济实力较弱的城市,新建租赁住房并不是必需品,租赁需求相对较低的城市,可以通过存量改建的方式满足市场需求。

因此,新建租赁住房的供应未来将围绕少数城市进行。

央行行长潘功胜:稳妥化解大型房企债券违约风险

2023-10-23一视同仁支持房地产企业合理融资需求,保持房地产融资平稳。土拍规则生变,或重回价高者得?

2023-10-20土拍规则调整顺应市场变化,4城取消地价限制。最高发放3万元!郑州高新区发布多子女家庭购房补贴办法

2023-10-20二孩家庭给予一次性2万元/套的购房补贴;三孩家庭给予一次性3万元/套的购房补贴。9月份郑州商品房销售8608套,销售均价12304元/平方米

2023-10-20其中商品住宅销售4961套,销售面积60.02万平方米,销售均价11513元/平方米。9月房价:下跌态势有所遏制,一线城市回稳趋势明显

2023-10-19政策效应开始显现。南京出台存量房交易资金监管新政

2023-10-19进一步激发存量房市场活力,保障存量房交易资金安全,维护买卖双方合法权益。上海优化住房公积金个人住房贷款套数认定标准

2023-10-19明确了首套住房和第二套改善型住房的认定。国家统计局:房地产实现高质量、可持续发展仍然有坚实的支撑

2023-10-18房地产的调整是有利于房地产向高质量发展方向转型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |