公司曾树佳 范慧茹 2020-11-05 09:09:19 来源:乐居财经

外界对欧宗洪的印象,大多停留在“少年得志”的故事上。

他给自己的评价,却迥然不同。不仅忽略了所有成就,只言“事业无穷尽”。

今年是融信中国跨过千亿的第二年。截至11月4日,该公司的市值为94.49亿港元。而乘着物业上市的浪潮,欧宗洪已向港交所再次递表,筹划着融信的物业板块——融信服务冲击资本市场。

在手握地产上市平台的情况下,他希望给事业装上第二个“资本之轮”。

近年来,为了给上市做铺垫,融信服务进行了较为复杂、频繁的架构调整。除了注册资本规模不断变大之外,辗转腾挪间,似乎能看到董事长欧宗洪的掌控心思,以及公司业务的发展姿态。

向高管回购股份

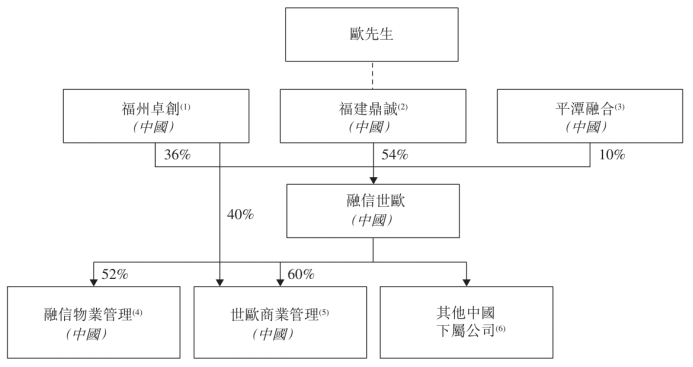

上市前夕,融信服务展开了一系列重组。其中,融信世欧是一个关键因子,重组都是围绕它来展开。经过一系列重组后,融信世欧成为融信服务旗下重要的营运主体。工商资料显示,融信世欧于2011年4月29日成立,主要从事物业管理服务。

在今年重组之前,融信世欧由三方持股;其中,福州卓创持有其36%股权、福建鼎诚持有54%股权、平潭综合实验区融合投资合伙企业(下称“平潭融合”)持有10%股权。

福建鼎诚由欧宗洪直接拥有权益,福州卓创则以信托方式,为福建鼎诚持有于融信世欧的40%权益。换言之,欧宗洪手握融信世欧90%的控制权。

而平潭融合本质上,是一个就雇员激励而成立的有限合伙企业。它由普通合伙人平潭融鑫持有1%权益;另外,由融信服务执行董事兼首席执行官马祥宏,充当有限合伙人,持有99%权益。

再往上溯及,平潭融鑫分别由融信中国的欧赛雕、马祥宏拥有99%和1%权益。以此算来,欧赛雕实益拥有平潭融合0.99%股权,而马祥宏则总共拥有平潭融合99.01%股权。

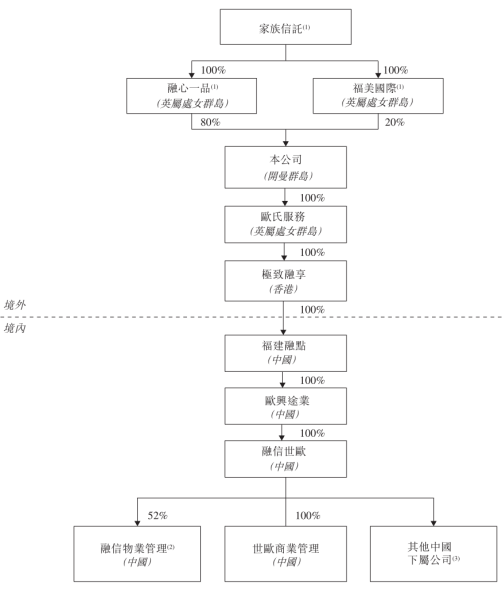

从4月份开始,欧宗洪就有意加快了上市平台的架构搭建。月内,他于于开曼群岛,注册成立了融信服务,为资产腾挪做准备。

与很多房企分拆物业上市前,拿出股份奖励高管不同的是,欧宗洪反其道而行之,不但没有拿出股份奖励高管,反而将高管的股份收购回来。

5月25日,平潭融合将其于融信世欧的10%股权,转让予福建鼎诚,代价为850万元。与此同时,按照欧宗洪的指示,福州卓创将其于融信世欧的36%股权,转让予福建鼎诚。

如此一来,福建鼎诚持有融信世欧100%股权,相当于欧宗洪拥有融信世欧的全部权益。此后,欧宗洪将融信世欧置于欧兴途业、福建融点等平台公司之下,并最终成立家族信托,统筹全盘。

融信世欧成为了融信服务的主体运营公司,旗下拥有融信物业管理、世欧商业管理,以及其他附属公司;凭借于此,它为融信中国集团开发的物业,以及第三方物业,提供管理服务。

纵观整个重组过程,可以看到,欧宗洪逐步将融信服务的全部股权,揽于麾下;这相比于其他公司上市前夕,将部分股权分给高管的举动,有所不同。

不过,细细算来,由于成立平潭融合时,股东并未兑现出资承担额,所以在与福建鼎诚的交易事项中,欧赛雕、马祥宏也从850万元的交易额,获得了8.4万元、841.6万元的资金。

二代缺席高管团队

在提交招股书之前,外界猜测,欧宗洪可能会让自己的儿子欧国飞接管物业,这样的操作方式在地产二代中也早有过先例。

但欧宗洪似乎看重儿子在地产方面的才能,现任融信中国第二事业部总裁的欧国飞,并未出现在融信服务的董事会及高管名单中。

董事会形成了以欧宗洪为首的70后老班底成员,他们均有在行业内超20年以上的从业经验。

资料显示,马祥宏从2016年10月开始,就一直是融信服务的首席执行官,负责集团的整体业务运营和管理,以及执行董事会的决策。

马祥宏现年47岁,正值职业生涯黄金期。90年代,马祥宏曾在湖北十堰店子中学任教六年,期间担任过主任及副校长。1999年9月至2016年9月,他则在金地集团,任职并担任多个职位。

招股书中写到:“马先生于中国房地产和物业管理服务行业拥有约21年管理经验”,对马祥宏给予了肯定。

关联收益超七成,增值服务收入低

融信服务的业务布局,主要集中在海峡西岸地区、长江三角洲地区。2017年,它将业务扩展至四川省成都、河南省郑州和天津,并将总部由福建省福州市搬迁至上海。

截至2020年6月30日,该公司有100个在管项目,覆盖两大主要地区和其他地区的41个城市,在管总建筑面积约1700万平方米,总签约建筑面积约3430万平方米。

2017至2019年,及2020年中期,融信服务在海峡西岸地区管理建筑面积,分别约为880万平方米、980万平方米、1169万平方米及1160万平方米,占总在管面积的92.1%、92.8%、73.1%及68.1%。比例不断下降。

业务层面,自2016年开始,融信服务开始向第三方提供物业管理服务。2017年至2019年,它来自于第三方的在管总面积,分别为380万平方米、420万平方米及670万平方米;截至2020年中期为690万平方米。

尽管第三方业务规模逐渐增长,但与大多数物业企业一样,融信服务对关联公司的依赖性依然很高。

11月3日,融信中国还曾发布公告称,融信服务同意继续向融信中国提供物业管理及相关服务,期限至2022年12月31日。这是两者一直以来业务往来的缩影。

过去三年,它来源于融信中国的收益分别为1.42亿元、1.765亿元、2.069亿元,分别占同期物业管理服务所产生总收益的79.9%、74.6%、72.6%,皆超过七成。

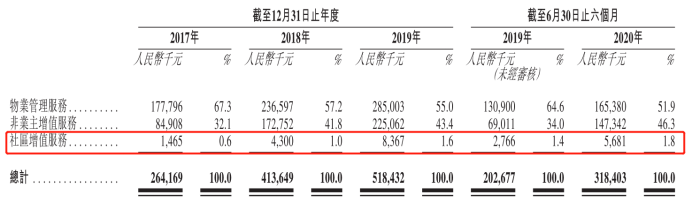

于往绩记录期间,融信服务的收益主要来自三条业务线物业管理服务、非业主增值服务、社区增值服务。它的总收益由2017年的2.64亿元增加至2019年的5.18亿元,复合年增长率约为40.1%。

截至今年上半年,该公司三条业务线收益占比分别为51.9%、46.3%、1.8%。

近两年,被视为物业管理行业新的利润增长点的社区增值服务发展迅猛,如保利物业、碧桂园服务等物企,社区增值服务收入早已论亿计算。

反观融信服务,在社区增值服务方面的营收能力孱弱,从2017年到2020年上半年,社区增值服务收入占比始终未能超过2%,今年上半年收入占比仅1.8%。不过,虽然社区增值服务收益占比较低,但其增速较快,几乎呈现翻倍增长的态势。

在盈利能力上,过往三年,融信服务的毛利率分别为22.6%、27.5%、32.3%。2019年,上市物企的平均毛利率为29.4%,相比较而言,融信服务只比平均线略高。

而在公司业务拓展的同时,融信服务也会面临着债务的压力。

融信服务的资产负债比率,过去三年为96%、84%、72%;虽然呈现下降的趋势,但仍处于偏高的状态。而2017年,它还曾录得流动负债净额700万元,主要是由于业务扩张,导致须向第三方支付其他应付款项共计5870万元。

融信服务这次能否顺利上岸?还有待资本市场给出答案。

央行行长潘功胜:稳妥化解大型房企债券违约风险

2023-10-23一视同仁支持房地产企业合理融资需求,保持房地产融资平稳。土拍规则生变,或重回价高者得?

2023-10-20土拍规则调整顺应市场变化,4城取消地价限制。最高发放3万元!郑州高新区发布多子女家庭购房补贴办法

2023-10-20二孩家庭给予一次性2万元/套的购房补贴;三孩家庭给予一次性3万元/套的购房补贴。9月份郑州商品房销售8608套,销售均价12304元/平方米

2023-10-20其中商品住宅销售4961套,销售面积60.02万平方米,销售均价11513元/平方米。9月房价:下跌态势有所遏制,一线城市回稳趋势明显

2023-10-19政策效应开始显现。南京出台存量房交易资金监管新政

2023-10-19进一步激发存量房市场活力,保障存量房交易资金安全,维护买卖双方合法权益。上海优化住房公积金个人住房贷款套数认定标准

2023-10-19明确了首套住房和第二套改善型住房的认定。国家统计局:房地产实现高质量、可持续发展仍然有坚实的支撑

2023-10-18房地产的调整是有利于房地产向高质量发展方向转型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |