公司克而瑞物管 2022-01-05 09:17:00 来源:丁祖昱评楼市

“2021年以来,物管行业在经历了阶段性的上市潮后,整体市场加速发展,企业规模扩张势头强劲。

克而瑞物管数据系统CPIC监测显示,2021年,有3家上榜企业在管面积突破五亿平方米。其中,碧桂园服务以82400万平方米的在管面积荣登榜首,万物云以70000万平方米的在管面积次之,雅生活集团以51046万平方米的在管面积居第三。

数据显示,2021年TOP十企业在管面积门槛值达2.70亿平方米,与2020年相比,TOP十门槛提升8300万方,增幅为44.39%,头部企业的提升度进一步加速。

我们认为,经过近几年的加速冲刺,企业规模达到一定体量之后,新的问题和发展战略也将逐步显现。预计,2022物管年行业企业将更关注增长质量和有益竞争,避免唯规模论;大量收并购带来的投后管理问题,也将被明确的提上企业的日程。”

01

2021年物企TOP十门槛值同比上升44%

头部企业的规模竞争已经经过一段时间,面对规模为基的市场逻辑,提升规模保证绝对实力成为头部企业的共识,头部的竞争早已是抢跑的状态,2021年的大手笔动作也显现出企业的规模焦虑。

根据克而瑞物管数据系统CPIC监测显示,2021年TOP十企业在管面积门槛值达2.70亿平方米,TOP30企业在管面积门槛值达7084万平方米,TOP50在管面积的门槛值达4308万平方米。

表:2021年与2020年各梯队企业门槛值对比(单位:万平方米)

数据来源:CPIC,克而瑞物管

与2020年相比,TOP十门槛提升8300万方,增幅为44.39%;TOP50门槛提升298万方,增幅达7.43%。较2020年,TOP十的门槛增幅最大,头部企业的提升度进一步加速。

2021年,TOP十与TOP30的在管面积梯队差同比增幅高达54.39%,TOP30与TOP50的梯队差同比增幅达54.21%。由此可见,本年度行业整体拓展热情高,头部及中部企业都在积极扩张。

表:2021-2020年各梯队企业在管门槛值梯队差对比(万平方米)

注:“梯队差”即上一梯队门槛与下一梯队门槛值之差

数据来源:CPIC,克而瑞物管

02

规模焦虑,各大企业仍在快速抢占地盘

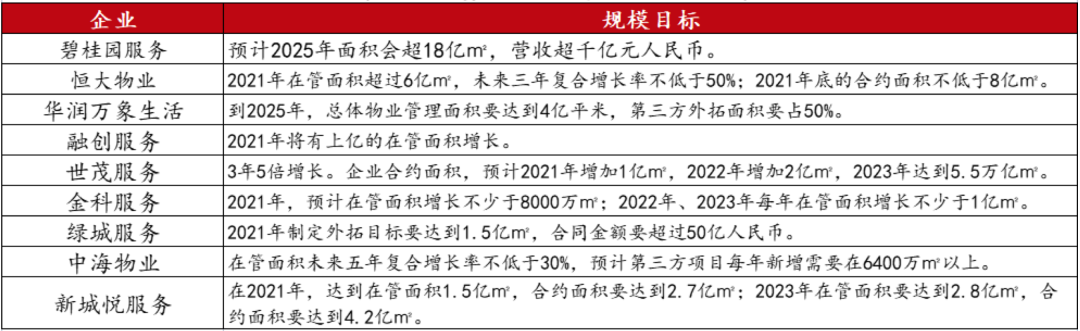

在整体行业扩张迅猛的背景下,2021年开年业内企业纷纷在业绩公告会上公布成倍的规模目标,为全年的市拓热潮定下基调。

头部企业更是定下高达数亿的增长目标,恒大物业2021年在管面积将破6亿㎡,合约面积不低于8亿㎡;绿城服务合约面积将新增1.5亿㎡,碧桂园服务则表示2025年规模超18亿㎡,营收要超过千亿元。世茂服务亦提出3年5倍计划,2021年增加合约面积1亿㎡,预计2023年合约面积达5.5亿㎡。

图:2021年企业业绩目标一览表(不完全统计)

数据来源:企业公告,克而瑞物管整理

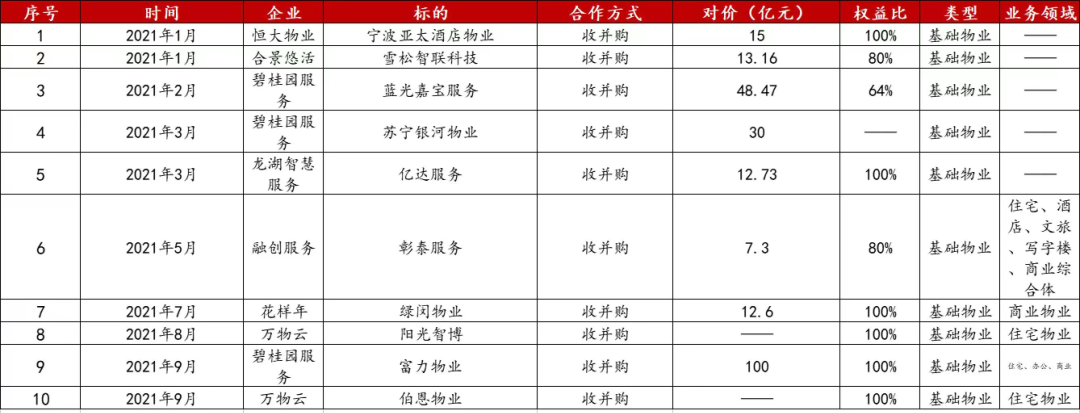

在行业整合完毕之前,拥有足够的实力,才能够拥有持续生存的空间。克而瑞物管根据公开信息监测(含非上市企业),2021年行业内并购案仅披露金额已超400亿,是2020年的四倍。

年内,碧桂园服务、万物云、世茂服务、金科服务等多家企业不断出手优质标的,高交易额、高频次;并刷新业内最贵收购单价记录(碧桂园服务更是斥资百亿收购富力物业);亦出现“小吃大”的经典案例,合景悠活拿出1/3募资额收购斥资13.6亿收购雪松智联。

图:2021年物业管理行业重大收并购事件示例

数据来源:企业公告、公开报道、克而瑞物管整理

高业绩目标充分体现出企业对规模的渴望。但是规模扩展的背后也有问题随之浮现,一方面是规模快速扩展,大量收并购带来人才稀释、品牌管理等问题,这为企业盈利的持续能力带来不确定性。

另一方面,头部企业的业务定位早已超出传统的物管范畴,“空间”管理服务的概念更能囊概头部企业的实际定位,但是传统业务之外的路径尚不清晰,规模之上的盈利模式尚需探讨。

从物管管理角度,头部企业有自己的发展之道,但规模之远的利润如何维持,规模之上的盈利厚度如何挖掘,已经开始成为摆在头部企业面前不得不思考的问题。

03

2022年物企将去“地产输送化”独立发展

规模是企业的基本盘,行业整合将会继续进行。经过近几年的加速冲刺,企业规模达到一定体量之后,新的问题和发展战略也将逐步显现。

2021年,房地产与物业行业唇齿相依。政策调控导致房地产开发企业资金链紧张,房企内外债务危机一旦显露,关联物业企业也深受牵连,股价大幅下挫或成为母公司首选要出售的优质资产包。

受地产行业大震荡的影响,除个别央企、国企物业股价稍微企稳外,其余物业股都在大幅下挫,当前已经有多支物业股的市盈率低于10倍,跌幅最深的股票,无一例外深受母公司严重债务危机的牵连。

表:55家上市物企一览表

注:1、2019年12月16日,招商物业与中航物业重组上市,中航善达更名为招商积余(20.170, 0.00, 0.00%);

2、2019年12月20日,华发物业服务母公司与华金国际资本签订股份买卖协议,借壳上市;

3、2021年6月30日,方圆房地产服务集团正式更名为方圆生活服务集团,集团战略和业务发展逐步向物业管理服务方向转变。

数据来源:CPIC,克而瑞物管

在市场的冰冻期,监管层考虑、投资人离场心态、母公司急需资金纾困以及企业自身意愿的多重因素影响下,2021年下半年待上市物企被摆上货架出售、推迟上市或者已经通过聆讯也暂停上市。

虽然大多数物业企业已经在房地产开发集团中独立平行运营、拥有独立品牌甚至已经独立上市,但过往的两三年,大多数待上市和上市物企还是严重依赖关联房地产企业的扶持获得在管及合约面积、营收、尤其是利润的高增长。

表:2021年拟上市未上市物企

此外,2021年11月6日,万科发布公告,拟分拆万物云于港交所上市。

数据来源:CPIC,克而瑞物管

经历2021年的地产大变局,地产向物业输送利益的方式在2022年往后将会逐渐变缓。

一方面,随着地产企业的发展收缩、未来几年后的持续交付面积会有缩减;地产企业资金链的紧绷,也很难在非业主增值服务方面大手笔支持,“地主家也没有余粮了”。

另一方面,资本市场投资人也已经更为专业理性,分拆各个业务独立计算估值,给予非业主增值服务较少甚至几乎为0的估值,并购市场也是如此。

打铁还需自身硬。物企在上市审核时就需要将关联交易占比持续下降,物企要能证明自己能独立发展而非依赖母公司。市场喜欢母公司能提供大规模合约面积的物企,更喜欢在此基础上,还有能力大量拓展第三方面积的物企。

2022年物业企业会重新再审视与开发集团母公司的关系,在地产大变局背景下,减少对母公司的依赖,逐步走出独立发展之路,这也是更长远的路。

央行行长潘功胜:稳妥化解大型房企债券违约风险

2023-10-23一视同仁支持房地产企业合理融资需求,保持房地产融资平稳。土拍规则生变,或重回价高者得?

2023-10-20土拍规则调整顺应市场变化,4城取消地价限制。最高发放3万元!郑州高新区发布多子女家庭购房补贴办法

2023-10-20二孩家庭给予一次性2万元/套的购房补贴;三孩家庭给予一次性3万元/套的购房补贴。9月份郑州商品房销售8608套,销售均价12304元/平方米

2023-10-20其中商品住宅销售4961套,销售面积60.02万平方米,销售均价11513元/平方米。9月房价:下跌态势有所遏制,一线城市回稳趋势明显

2023-10-19政策效应开始显现。南京出台存量房交易资金监管新政

2023-10-19进一步激发存量房市场活力,保障存量房交易资金安全,维护买卖双方合法权益。上海优化住房公积金个人住房贷款套数认定标准

2023-10-19明确了首套住房和第二套改善型住房的认定。国家统计局:房地产实现高质量、可持续发展仍然有坚实的支撑

2023-10-18房地产的调整是有利于房地产向高质量发展方向转型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |